企業分析:HOPE(6195)

では、久しぶりに企業分析をしてみます。

今回は自治体向けサービスを提供しているHOPE社についてです。

1.企業概要

とりあえずwikiから引用します。

株式会社ホープ(HOPE, INC.)は、福岡県福岡市に本社を置き、自治体が所有する様々なスペース(広報紙・WEBページ・給与明細・庁舎内)に広告枠を設け、掲載料の一部を自治体の歳入に充てることで自治体の財源確保を支援する企業[1]。2016年6月15日に東証マザーズ、福証Q-Boardに上場。

創業は2005年、有限会社ホープ・キャピタルという社名でした。祖業は自治体が保有する遊休スペースの広告事業化のサービス「SMART RESOURCEサービス」であり、2013年には自治体情報誌の政策無償請負サービス「SMART CREATIONサービス」も提供。2014年には、広報紙等自治体情報配信アプリ「マチイロ」、自治体向け営業活動の支援・代行等、現在に至るまで、自治体向けの多様なサービスを提供してきていることがわかります。2019年にはエネルギー事業にも進出、後述しますが、大きな成長エンジンになっています。

2.財務状況

BS、PL、CSを順番に見ていきましょう。

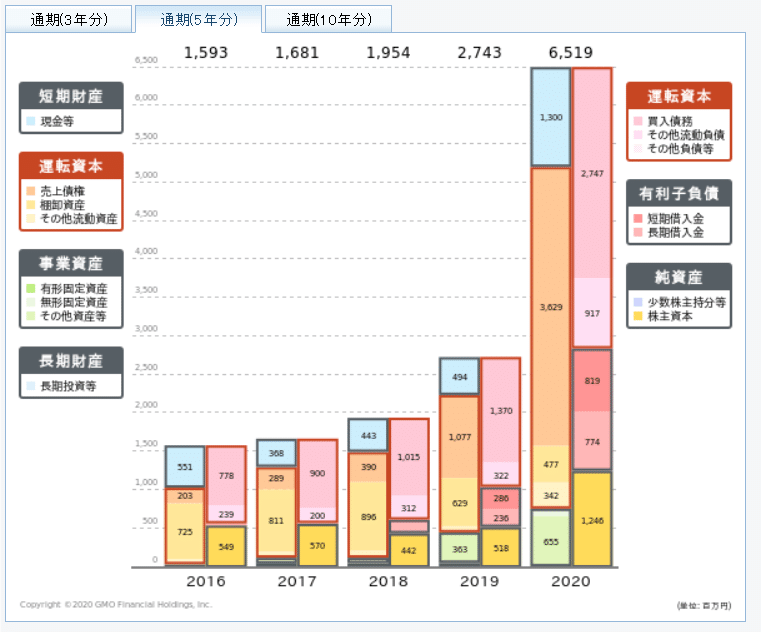

BSを見てみます。年々規模が大きくなっており、年々借方の売掛金や貸方の買掛金が増えていることがわかります。有利子負債は高水準であり、中長期的な健全性を示す自己資本比率を見てみると、2020年時点で14.8%と高いとは言えません。

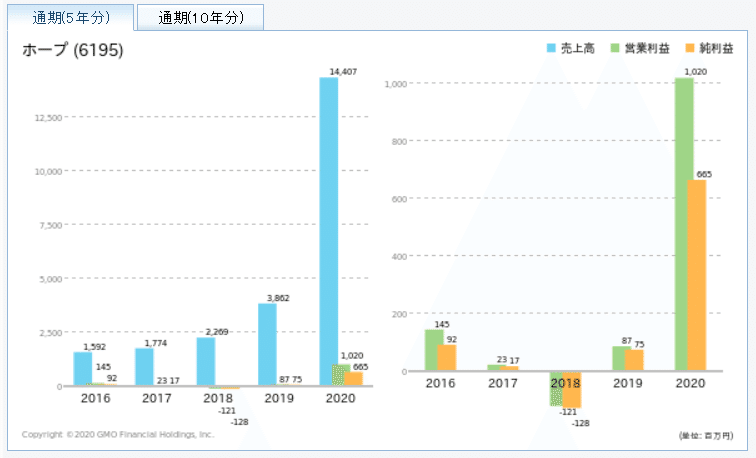

次にPLを見ます。売上高については見事な右肩上がり。営業利益についてはバラつきが見られ、2020年に大きな伸びを見せています。

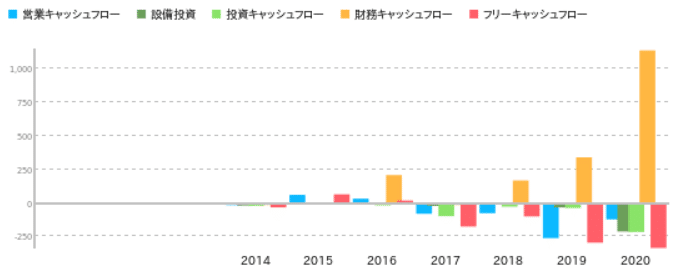

次はCSです。直近数年は営業CF、投資CF、FCFはマイナスですが財務CFはプラスです。つまり稼いだ資金で運営してきたというよりかは、都度借入をして経営してきた会社ということがわかります。

3.事業状況

同社には、広告事業・メディア事業・エネルギー事業の3つの柱があります。

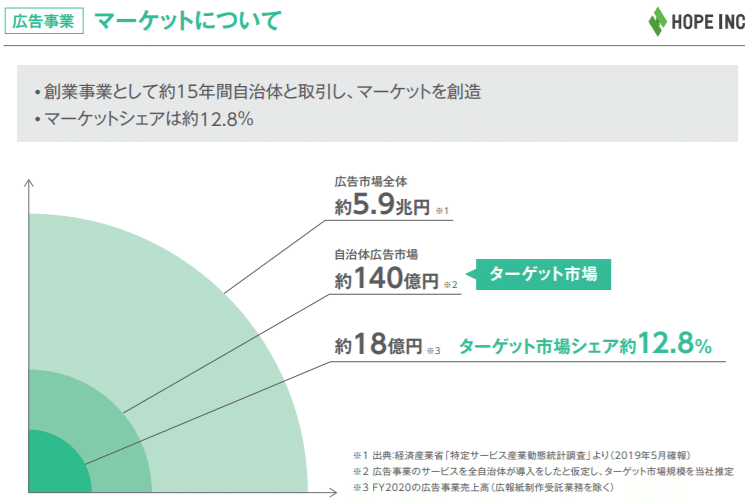

①広告事業

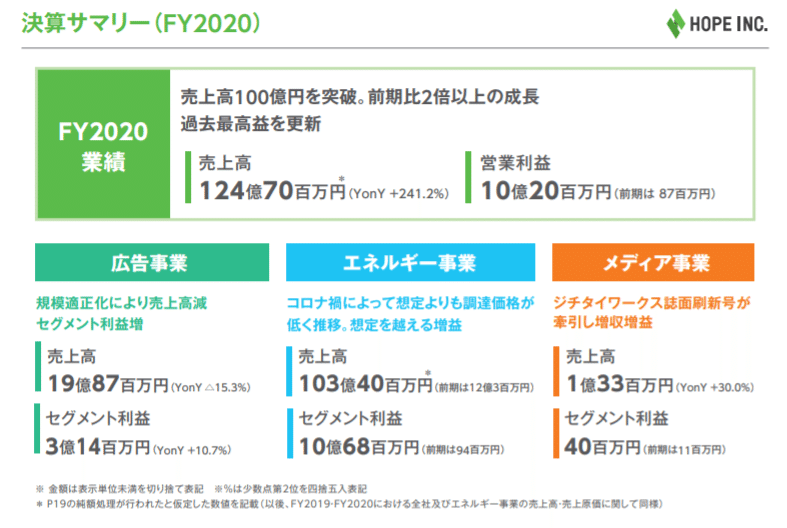

自治体から様々な媒体の広告枠を入札で仕入れ、民間企業に販売するSMART RESOURCEサービス、自治体が住民向けに発行する冊子の広告枠を募集し、自治体には冊子を無料で協働発行するマチレットを提供。FY2020における売上高は前期比15.3%減、セグメント利益は10.7%増。

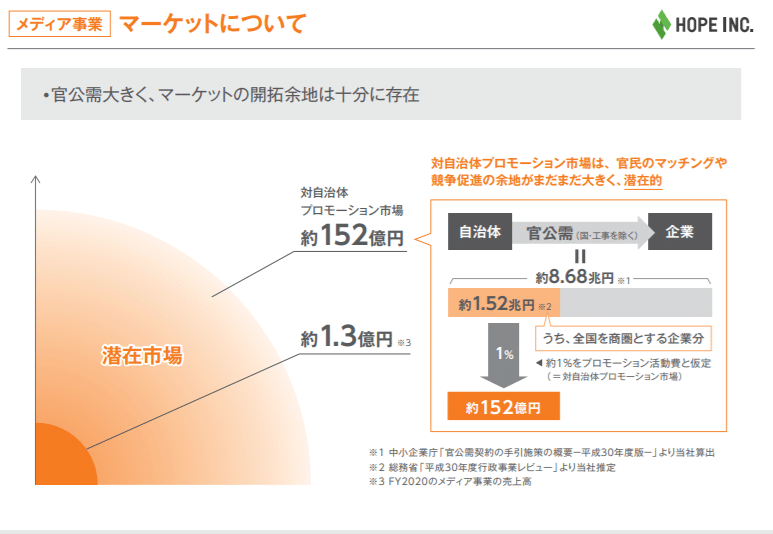

②メディア事業

今まで培ってきた自治体のリレーションを活用し、自治体と民間企業のニーズを繋ぐマーケティングの積極展開や、オリジナルメディア「ジチタイワークス」の発行をしている。FY2020における売上高は前期比30%増、セグメント利益は263.5%増。

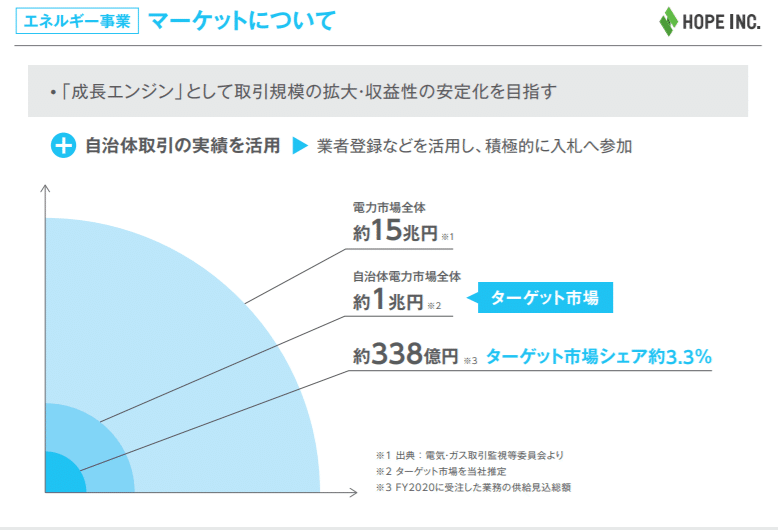

③エネルギー事業

自治体の経費削減を支援したいというポリシーで電力販売事業「GENEWAT」を展開。順調に拡大中。FY2020における売上高は前期比769.6%増、セグメント利益は1,035.8%増。

事業の全体像

事業ポートフォリオについて見てみましょう。3つの事業とも増収増益であり売上高YonYは241.2%と絶好調です。売上高124億円のうち、エネルギー事業は103億円と大半を占めています。エネルギー事業がかなりの速度で成長していることがわかります。コロナにより調達価格が想定以上に下落のため10憶円の利益となったようですが、今後同レベルの利益率は困難であるとも読めます。

4.成長性について

広告事業については、経営計画資料を読むと自治体広告市場は140憶円であり、同社の売り上げは18憶円程度と市場シェア12.8%を取っている。数十億程度の伸びしろはあると思われる。

メディア事業については、自治体プロモーション市場は152億円と見られており、そのうち同社は1.3憶円を占める。こちらも数十億程度の伸びしろはあるとみる。

一方、成長の柱となるエネルギー事業は、主に自治体向けに特化しています。下記レポートを見ると、販売先を地方自治体に絞り込むことで12名の担当者で運用していることが記されています(2020年6月時点)。自治体電力市場は1兆円とあり、伸びしろは他2事業と比較してもかなり大きいものと言えます。

2020年ビジョンでは、FY2030の売上高を1,000億円、営業利益を100億円としています。FY2020の売上高は124億円、営業利益は10億円なので、10倍ほどの規模をめざしていることがわかります。

4.強み

強みは何と言っても自治体とのリレーションです。祖業から自治体との関係性を強めてきているため、それをキックとした関連事業を始めやすい企業であるといえます。実際に、宮城県の東松島市とは、地域新電力事業を始めており、エネルギー事業については入札だけでなく更に踏み込んだ事業をしていく可能性があります。自治体の電力事業は毎年入札のケースが多いですが、関係が強まれば毎年入札がなくなり、収益性が安定する可能性があります。

5.懸念事項

懸案事項は、財務リスクです。CSを見ても、営業CFとFCFがプラスになっておらず、外部の資金調達に依存したビジネスモデルであることがわかります。実際に、経営計画資料においても、その点は自覚的であり、エクイティ・デット双方の資金調達を活用していく旨は書かれています。

また、成長エンジンはエネルギー事業ですが、電力事業は、仕入れから収入までのサイクルが長く、回収まで数か月要します。そのため、契約が増えれば増えるほど資金繰りが大変になる事業です。実際に、急激な有利子負債増加の要因は、自治体への差入補償金によるものであり、今後も契約が増加するにつれて有利子負債も増加する構造になっています。

更には、発電所を持っていないため、電力全てを市場から調達しています。IR資料では、コロナにより調達単価が下落とありますが、今後市場の乱高下により、調達価格の上昇もあり得ます。そのような状況になった場合、同社の資金繰りに懸念が出てくる可能性があります。

6.市況状況(2020/8/27時点)

市況は以下の通りです。売上5y CAGR(予想)94.3 %であることを考慮すると、PERは割安と言えます。FY2030の利益予想を考慮すると、EPSは1150円程度となり、PER20の場合に株価は、1150*20=23,000円とまだまだ上昇余地があります。買い時かもしれません。

時価総額:324億円

株価:5,400円

予想PER:32.27

予想EPS:115.3

7.まとめ

同社は、自治体向けサービス事業というユニークな業態であり、その強みを生かしたエネルギー事業で急速な成長を企図しています。ただ、電力事業は、資金回収サイクルが遅く資金繰りに課題があること、毎年の入札で大手電力に勝てるとは限らないこと、市場に依存しているため電力の価格変動リスクをもろに食らうことなどリスクは結構あります。

価格競争に突入してしまうのがエネルギー事業ですので、今後中長期で勝ち続けるのは至難の業でしょう。ただ、市場が1兆円とバカでかく、短期的には成長は続くとみています。

物流とブロックチェーンの相性について

物流業界について

物流と一言で言っても、海運や宅配など範囲はとてつもなく広いです。以下のリンクにおいては、物流とブロックチェーンの組み合わせについて論じています。

世界銀行のデータをもとにした大手海運企業A.P.モラー・マースク(以下マースク)の2016年の調査によると、世界の貿易コストは1.8兆ドル(2019年10月現在、日本円で約200兆円)で、プロセスの効率化によりコストの最大10%を削減できるといいます。近年世界貿易は政治情勢などにより減速傾向にありますが、それでも効率化により巨額のコストが削減できることは確かです。

国境を超えた貿易では、多くのステークホルダーが関わり、それぞれが適切な権限のもとデータにアクセスし、参照・更新できるデータベースが必要になります。さらに、貿易は絶え間なく続くため、システムには耐障害性が求められます。2017年にマースクのシステムがランサムウエアによる攻撃で10日間に渡って停止し、一社が単独で管理するシステムの危うさが知られることとなりました。また、ものが国境や地域の境界を越える時に必要な通関書類といった証明書については厳格な管理が求められます。このような状況で物流業界では、改ざん不可能な形でデータを記録し共有でき、耐障害性が高いブロックチェーンに期待が集まり利用が進んでいます。

とまあ、物流というのは送り手→運び手(複数に渡る場合もある)→受け手と様々なプレイヤーが介入しており、受け渡し時の突合作業や代金の授受等に対する与信管理など様々なコストが発生する業界であります。ブロックチェーンの真価は一言でいうと「異なる主体間でのデータやワークフローの共有」にありますので、そういう視点でブロックチェーン技術を物流の業務プロセスに活かそうという流れになっています。

あ、ブロックチェーンについては以下のリンクが秀逸なので是非。

物流業界の課題

では、具体的にどのようなポイントが課題となっているのかについて書いていきます。大きく以下の3つと言われています。

①書類手続きの効率化

②商品のリアルタイム追跡

③取引の信頼性担保

①については、既存の業務プロセスにおいては紙や印鑑でのやり取りが多くこれをデジタル化することで費用削減できるのではというもの。②については、荷物が現在どこにいっているのかをしっかり把握したいよね、というもの。③については運送にかかわる契約などがしっかり履行できるようにしたいよねというものです。

ブロックチェーンにより解決可能なポイント

以上の課題については、既に課題解決に向けた取り組みが進んでいます。初めに書いた通り、BCによって解決可能なポイントは、複数主体間のデータやワークフローの共有にありますので、物流業界の該当箇所にインストール可能なのでは。そういう考え方になります。

前章の課題については、いずれについてもブロックチェーンを使わずともある程度の解決法は示されております。ただ、それをブロックチェーンを用いることで抜本的な意味でリプレイスできる可能性もあり、そこが今現在熱いポイントとなっております。

具体例で言いますと、ニトリのグループ会社であるホームロジスティクス社とLayerXの共同事業でしょうか。

家具を販売しているニトリですが、子会社に物流機能を有するホームロジスティクス社を有しています。ラストワンマイル配送、幹線輸送、3PL等の物流業務を営んでいます。

こちらの共同事業においては、BCを用いて運送の最下層レイヤーである個人事業主に直接配送依頼・契約が行える仕組みづくりを目指すものです。

そういった個人ドライバーはどこにいるのか?また、家具という特殊な荷物を運ぶにはスキルが必要だ。なかなか個人に仕事を依頼するのは難しい状況だという。これを実現するには、物流業界における「平等な価値の連鎖」が必要であるという。それには今後、物流業界におけるドライバーのスキルや実績のデータ化、契約から決済までの電子化が必須であり、ブロックチェーン技術が必要だという結論に至ったと話す。

今現在の仕組みにおいては、以上のような課題が存在していますがBCを活用することによって、物流業界においてもギグエコノミー的な仕組みが作れるのではないかというところです。確かに昨今のコロナによって、EC需要が増え、物流を担うリソースが足りないという課題も今まで以上に顕在化しています。余裕のある人が好きな時間に宅配できるようになると、もっと便利になるかもしれないですね。

まとめ

今までこのようなIT技術は、インターネットのようなソフトウェア世界だけのものとされていました。しかしこれからは、物流やリアル店舗のような現実、フィジカル空間においても活用されるようになります。このように既存産業にテクノロジーを導入する流れをLegacy Techといいますが、その流れはもはや不可避でしょう。

BCは今後の世の中を大きく変える破壊的技術と言われていますので今後もその動向を見ていきたいです。

中長期投資において事業の前提が崩れたとき

またも久しぶりのエントリとなりました。

以下の本を久しぶりに読み返したのですが、経済の基本的な要素がわかりやすく解説されており今読んでも大変おもしろい本でした。

")

さてさて、昨今は、新型コロナウイルスの影響で娯楽施設や飲食店の休店などで、期せずして家でゆっくりする時間が取れたと思います。

ジムも休店になり運動不足になっていたのですが、エアロバイクを買って家で一生懸命漕いでいます。

こう言ってしまうと不謹慎なのですが、こういう時は毎月安定した賃金をもらえる会社員の立場って強いなあと感じます。以下のエントリでも書きましたが、会社の儲けのうち僅かしかもらえませんが、確実な給与を保証されるというサラリーマンという存在は、債券のようなローリスクの金融商品とみなすことができます。このリスクのバランスが、今回の状況で強く発揮されたと見るべきでしょう。

syachiku-finance.hatenablog.com

syachiku-finance.hatenablog.com

これが個人で飲食店を経営していたと思うとゾッとします。比較的恵まれた立場だと思いますので、飲食店にお金を落としていきたいと思います。

では、タイトルに戻りますが中長期投資についての話です。

新型コロナの影響で株式市場は中々面白いことになっています。特に航空会社や鉄道会社の損害が凄まじいです。

国の自粛要請があったとはいえ、まさか9割近く需要が落ち込むというのはこれまでは想像できない状況です。想像できないということは、もしこれらの会社に投資していた場合は損切りを検討すべき状況だったのでしょう。

投資をする場合は幾つかの前提を決め、それが変わらない限り保有し続けるのが中長期投資のルールです。これは独立したエントリで書くくらい大事なことなのですが、以下のようになります。

- 割安さ

- 成長性

- 収益性

何を当たり前のことを言ってるんだと言う声が聞こえますが、かなり大事です。割と多くの人が雰囲気で株を買ったりしますがそのようなスタンスだと再現性のある勝ち方はできません。買う場合は、成長性と収益性から想定企業価値を算出し、それより割安のときに資金を投入するのが鉄則ですし、その前提が崩れたら含み損が出ていようがさっさと売り抜けるべきです。

良い例として、以下の記事を紹介しましょう。ご存知、投資の神様バフェット爺さんです。

バフェットは、航空会社の株を買い集めていたのですがコロナ禍後に保有株をすべて売却しました。Twitter上では、「長期投資なのに右往左往している」などのコメントを見かけましたが、長期投資の何たるかをわかっていないコメントだなと思います。

なぜなら中長期投資はある前提を置いて、企業価値の向上を見込み、「価値−価格」分の利益を頂く手法なんですから前提が崩れたらさっさと売るべきだからです。当初の前提が崩れたのに歯を食いしばりながら保有するのは、投資ではありません。

以上から得られる教訓は、常に保有株式の前提を意識して、変わらない限りは保有を続けること、変わった場合は迅速に売ることです。ただ、そんなに前提が変わって売りまくっていると利益は得られませんから、買うときにしっかりした前提を置く必要があるでしょう。バフェットは「私のミスだった」と発言していますが、このミスを認める姿勢も流石だなと思ってしまいました。誤りを認識して正す姿勢がないと長期間勝つことは難しいんだなと感じます。

ちなみに私もコロナ後にポートフォリオを大きく入れ替えました。以前とは大きく異なる世界になるであろうafterコロナ。そこで伸びる会社を改めて探すのは楽しいかもしれません。

リスクアバース(リスク嫌忌的)について

いやー、コロナの影響凄いですね。。。

予定していた出張や打ち合わせもWeb会議になってしまい、やや残念な昨今です。

さてさて、今回はタイトルについて考えてみたいと思います。

リスクアバース(risk averse)とはなんでしょうか。averseとは嫌悪を意味するので、リスクを嫌う性質を意味します。

そもそも、リスクが好きな人ってあんまりいませんよね?なので、あまりしっくりこない言葉ではあるのですが以下のように考えるとしっくりくるかもしれません。

ある人が、あなたにギャンブルを申し込んできます。あなたが、コインを投げて、表が出たら、あなたは、1万円受け取ります。裏が出たら、あなたが1万円を支払わなければなりません。さて、あなたは、この賭けを受けますか?

もし、受け付けないなら、あなたは、リスクアバース方の人で、世間の大多数の人と同じです。

つまり、リスクアバースの定義は、たとえ、期待リターンが0円であっても、決して賭けを受け付けない人ということです。

期待リターンが0円なんだから、賭けをやってもやらなくても、同じ、と考えないのです。

要するに損失が無くて済む状況をより好む性質をリスクアバースと言います。行動経済学でよく出てくるプロスペクト理論に通ずるものがありますね。

企業内の意思決定の中では、期待値を考慮せず僅かなリスクに焦点を当てて、リスクを回避しようとする人は沢山います。大企業あるあるです。

必要なリスクを取った意思決定を行うことは、経営者として最も重要な仕事ではあるのですが、大半の企業経営者はリスクアバースに捉われて、正しい判断ができない状況が散見されます。

年齢を重ねると、徐々にリスクアバースになっていきます。大きな会社であれば、マネジメント層が高齢なので企業体質としてリスクアバースになりがちです。

本能的に避けられない事象ではあるのですが、リスク自体はチャンスでもありますので、せめて個人としては適切なリスクを取った行動を心掛けたいと思います。

リスクとは、金融工学的には期待リターンの標準偏差および分散などを言いますが、株式投資はリスクはありますが、余りあるリターンがあると考えています。

私の愛読書である嘘喰いのセリフを乗せておきます。

いいか 打破すべき防衛本能もあるのだ

例えば咄嗟に目蓋を閉じるということ

見たくない恐怖をシャットダウンし 反射的に異物から眼球を守る

いわば肉体の防衛本能だが、その行為が、危険... 敵の姿、切り抜ける道、あらゆるものを見逃すことになる

目まぐるしく変化するものを捉えるには 身に染み付いた本能を打ち破り見るのだ

兆しを かすかな変化を

「リスクオフの円高」の終焉

さてさて、今回は為替について少し語りたいと思います。

為替レートの変動要因

以前の記事でも書いたのですが、短中期の為替レートは以下の3要因により変動します。

①経常収支フロー

②債権国フロー

③調達金利

では、今の円はどうなっているかというと、確かに最近は大きく変動していますが、昔ほど変動は少なくなっていると考えます。その理由は上記の①と③の変化にあります。

syachiku-finance.hatenablog.com

日本の経常収支について

まず①についてですが、収支の構造が2000年代前半と明らかに変わっています。

何が変わったのかというと、貿易黒字の縮小と所得収支の拡大です。

貿易収支については、東日本大震災以降、原子力発電の長期停止による燃料調達による貿易赤字がありましたが、現在は以前と同水準に戻っていますが、依然として原子力が止まっていますので、貿易赤字側への圧力はあります。

所得収支について、正確には第一次所得収支ですが、定義は以下の通りです。

第一次所得収支 対外金融債権・債務から生じる利子・配当金等の収支状況を示す。 第二次所得収支 居住者と非居住者との間の対価を伴わない資産の提供に係る収支状況を示す。 官民の無償資金協力、寄付、贈与の受払等を計上する。

日本は世界一の対外債権保有国です。第一次所得収支の推移をみると、右肩上がりを続けています。今までのように貿易で稼ぐのではなく、投資収益が経常黒字をけん引する構図が見て取れます。

調達金利について

③についてです。以前は他国通貨と比べて安い日本円は、需要旺盛でいわゆる円キャリートレードが盛んにおこなわれていました。しかし、景気後退局面になると、投資家は借りた資金を返しますから一気に円に戻す動き、つまり円買い圧力が生じます。日本は確かに貿易黒字国なので、恒常的に円買い圧力がありますが、低金利通貨に起因する円高圧力によって、ドルよりも遥かに強い円買い圧力がかかっていたのです。

ただ、昨今の世界的な金融緩和により、以前ほど円の金利に魅力はなくなりました。今はむしろユーロの方が安いのではないでしょうか。そのような背景もあり、以前ほど円買い圧力は大きくないと思われます。

最後に

円は以前から「安全通貨」と言われ、有事の際には一気に高くなる性質を持っていましたが、その構造は少しずつ変わってきています。経常収支の構造と資金調達環境の変化により、円高圧力は薄れ、変動率は以前より限定的になっています。

以上、為替というのは様々な要因が関係しあっているので、固定的な観念は長く通用しません。背後の関係を理解しながら為替を見ていきたいですね。

コロナの経済への影響について

またサボっておりましたが、つらつらと書いていきます。

エントリを書くとなると、ちゃんとしたものを書こうと気張ってしまい結局書かなかったり途中で挫折するんですよね。。。

なので簡単に書いていこうと思います。

さて、コロナの影響なのですが、思ったより凄いですよね。。。街を歩いていても店は空いてないわ観光客はいないわ。。。4月頃に2月の経済統計が出てきますが、どんなことになるのか恐ろしいですね。。。

さらっと書いちゃいますが、先月の中旬頃に既に全てキャッシュ化してしまったので、ダメージはそれほどでもないのですが、経済的には「ここからが本番だ(ベジータ)」という気がしています。

私も正直、コロナ自体は大したことはないと思います。感染速度は脅威ですが、正直言って死亡率だけならインフルエンザと大差ありませんし。ただ、これによって爆発しそうになっていたリスクや懸念のトリガーとなるのではないかという疑念がありました。上記の信用リスクというのが私的にも有りそうな気はしています。

円も103円になりましたね。よく円が買われるのは安全資産だという理屈付けがされますが、円が買われるのは

①経常収支フロー

⇒貿易黒字による経常的な円買い圧力

②債権国フロー

⇒対外債権国であるため引き上げ時は円買いが生じる

③調達金利

⇒円が低金利だから

という3つの理由があります。①は経常的なものですが、今回は②が主要因でしょう。要は日本は世界最大の対外債権を保有していますが、日本の投資家がリスクオフのため資産を自国の円に戻しているのだと思います。③についても、他国特にユーロもかなりの低金利なので円だけが買われる理由は昔ほど大きくありません。

ということで、コロナウィルスですが本格的な景気後退のトリガーになっちゃいそうだなという個人的感想でした。もしそうだとしたら、株価はまだ底ではないような気もしています。

個別銘柄は手放してしまいましたが、積立投信(世界株インデックス)は続けています。皆様もコロナビールを飲みながら踏ん張っていきましょう。

業界の常識は、別の業界の非常識〜ホテルの大浴場というイノベーション

今日はホテルによくある大浴場について、面白い逸話を聞いたので紹介です。

仕事柄、出張が多めなのですが、ホテルを選ぶ際に大浴場があるホテルを選ぶ方は私以外にも結構多いと思います。やっぱりホテルの個室の浴槽は小さいし、何よりお湯を貯めるのが面倒くさいですよね。

そんな何気なく利用している大浴場という存在も、ある企業が既存事業の経験を参考にホテル業界にインストールしたイノベーションということを知っている人はあまり多くないと思います。

大浴場を考案した企業は、どんな企業なんでしょうか。

それは共立メンテナンス(9616)という企業です。一応、株式投資のブログなので財務状況も見てみましょうか。

BSを見ると、ホテルや寮・賃貸住宅を運営している企業ですのでやはり固定資産は多く、PLを見ると営業利益・純利益が右肩上がりです。時価総額は2,000億円程度、PERは19と東証一部の中では中堅程度の位置づけでしょうか。

共立メンテナンスは1979年に創業、受託給食事業から開始し学生寮や社員寮事業を展開します。そして1993年、ビジネスホテル事業を開始。これが今は有名なドーミーインというホテルです。

今やありふれたものですが、これまでホテルで大浴場を展開したホテルはありませんでした。「一体、大浴場の何がイノベーションなんだよ」と思われるかもしれません。

では、共立メンテナンスが起こしたイノベーションとは何なのでしょうか。

それは、大浴場の提供によって顧客満足度の向上と水道光熱費削減を合わせて実現したことです。コストをセーブしつつ顧客満足度を上げる方法を発見したのです。

日本人は基本的に、浴槽に浸かることが大好きです。大浴場が無い場合、個室の浴槽にそれぞれ湯船を張ることになります。しかし、共立メンテナンスは、学生寮・社員寮の運営経験から、大浴場を設置したほうが光熱費を大幅に削減できることを知っていました。浴場はスケールメリットがありますから、より多く顧客が入浴することで客あたりの光熱費を削減することに繋がります。

このノウハウをビジネスホテルにインストールしたところ、日本人のニーズに刺さり顧客満足度を大幅に向上させつつ、光熱費を大幅に削減することができました。

以下の引用は、LayerXの福島さんが言っていた言葉なのですが、イノベーションの起こし方をよくわかっているなと感じます。

村上:開拓者となる上で、この領域に挑む技術者にはどのような視点が求められると思いますか?

福島:“掛け算”の意識だと思いますね。僕の好きな考え方で、今いる業界の当たり前は、他の業界の当たり前とは限らない。今いる領域でのあたりまえを別領域にもっていくと、価値があると思われることは往々にして起こります。その意識で、他領域の知見を不動産にもどんどん入れて欲しいですね。

この掛け算の意識という言葉、とてもしっくりきます。共立メンテナンスは、ビジネスホテル業界と全く異なる「学生寮の常識」を掛け算することでイノベーションを起こしました。引用元も大変おもしろいので、ぜひご覧になってください。

悲しき社畜の皆様におかれましては、「いやいやそもそも働きたくないんだからイノベーション起こしたくねーんだよ!」という方もおられるかもしれません。

ただ、掛け算の考え方を持っていると株式投資の際に、古い業界にdisruptionを起こす企業を見極める視点に繋がることがわかると思います。